주택 융자는 자금의 사용 목적에 따라 구입 자금, 생활 안정 자금, 세입자 퇴거 자금으로 나뉩니다.소유권이전일로부터 3개월 이내의 경우에는 구입자금으로 구분되며, 소유권이전 3개월 이후부터는 생활자금과 세입자퇴거자금입니다.

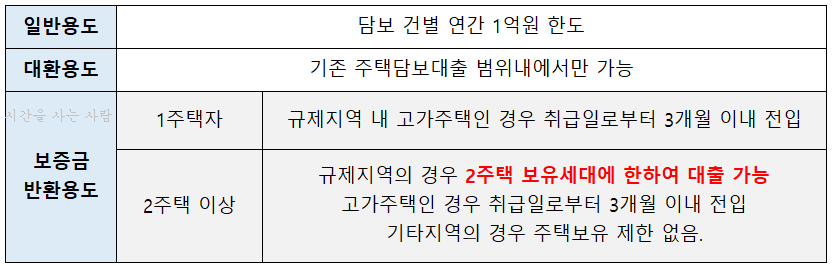

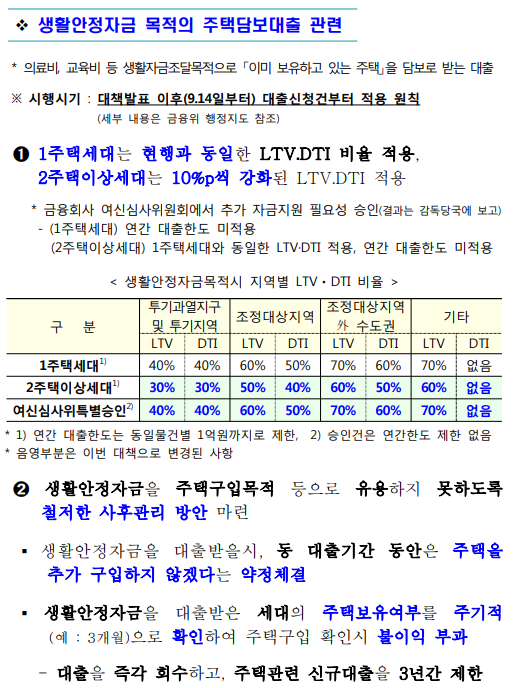

세입자가 퇴거할 때 보증금 반환을 목적으로 사용하는 자금이 세입자 퇴거자금이고, 그 이외의 경우는 모두 주택담보생활안정자금 대출입니다.작년까지는 생활자금의 최대 가능액은 2억이었습니다. 지금은 그 규제가 풀려서 LTV 한도 내에서 DSR 충족 범위까지 자금 대출이 가능합니다. 생활안정자금과 세입자 퇴거자금의 경우 한도는 다음과 같습니다.

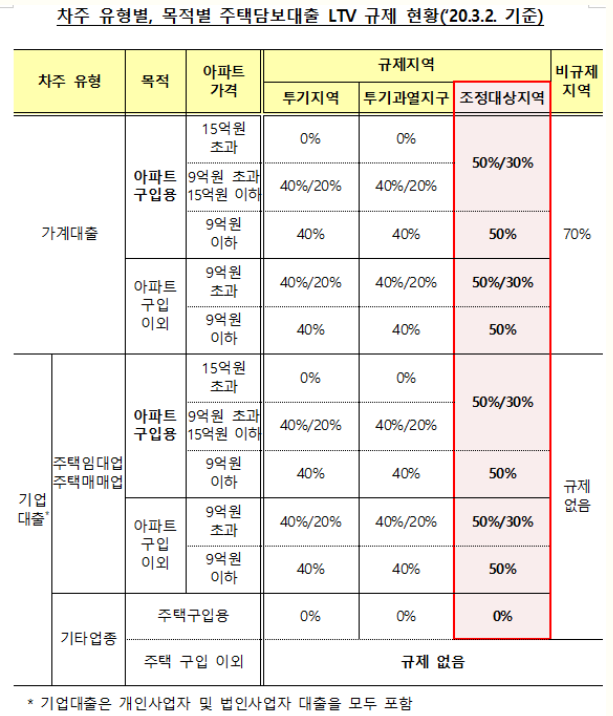

투기지역은 서초 강남 송파 용산 등 4개 지역이고 나머지 지역은 모두 비규제지역입니다. 주택보유수는 본인과 배우자뿐만 아니라 주민등록등본상 직계존비속 가족의 주택, 분양권, 입주권을 모두 포함한 수다.

인기글

")

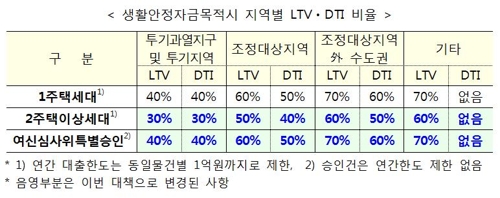

생활자금의 경우 주택 구입 시 받은 대출이 있더라도 LTV와 DSR만 충족되면 추가 자금 조달이 가능합니다.예를 들어 1주택자 A씨가 비규제지역 8억 아파트를 살 때 4억을 대출받았다면 생활자금이 추가로 12000만원이 가능합니다.

1주택자이기 때문에 8억×70%=56000만에서 1순위 채권 최고액 44000만을 빼면 12000만원이 가능해지는 겁니다.생활안정자금의 경우 변동금리는 구입자금보다 금리가 0.1~0.23%포인트 낮고, 고정금리의 경우 구입자금과 금리가 같거나 0.03%포인트 정도 높습니다.

오늘 기준 생활자금 6개월 변동금리 최저금리는 4.72%, 5년 고정금리 최저금리는 4.49%입니다. 생활안정자금과 세입자 퇴거자금을 신청할 때는 반드시 주의해야 할 것이 있습니다.

바로 대출금을 받은 날부터 생활자금을 모두 상환하기 전에는 추가로 주택을 구입하지 않겠다는 추가 약정서를 작성합니다.만약 등본상 함께 있던 자녀가 독립을 하면서 주택을 구입하고자 한다면, 주택 구입을 하기 전에 세대분리를 하고 세대분리된 주민등록등본을 은행에 제출해야 약정위반 등록을 할 수 있습니다.

추가 약정이 있었는지 잊어버리고 주택을 구입하게 되면 대출금 즉시 상환 요구가 발생해 약정 위반 등록일로부터 3년간 모든 금융기관에서 주택 관련 대출(주택담보대출, 전세대출)이 불가능해집니다.

따라서 주택을 신규로 구입할 예정이라면 신규 주택의 소유권 이전이 이루어지기 전에 반드시 생활자금(세입자퇴거자금)을 상환해야 합니다. 다른 주택을 구입할 목적으로 생활안정자금을 받고자 한다면 약정위반 등록이 되지 않도록 반드시 주택구입목적자금으로 진행해야 합니다.

.jpg?type=w800)

생활자금 주의사항을 꼭 기억하시어 추후 불이익이 발생하지 않도록 해주시기 바랍니다.생활 안정 자금의 금리 비교도 전문가에게 상담해 주세요.